6月30日专业股票配资网,海南定安的一家村镇银行正式走到了“关门谢客”的节点。

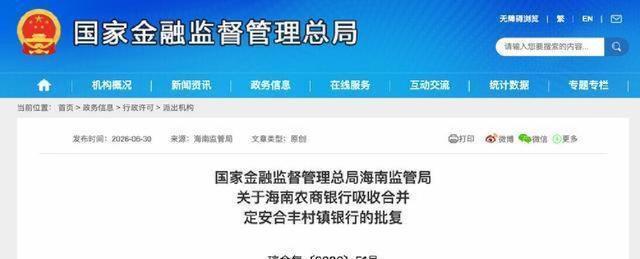

国家金融监督管理总局海南监管局下发批复,同意定安合丰村镇银行股份有限公司解散,并明确要求接到批复后,该行必须立即停止一切经营活动,在15个工作日内交回金融许可证,并按法律法规完成清算、注销等后续手续。

对很多当地存款人和贷款户来说,这家银行的牌子要摘了,是一件实打实能感受到的事。但更关键的是——它不是“就这么关了”,而是有人接盘同一天,监管部门批复同意海南农村商业银行股份有限公司吸收定安合丰村镇银行,并承接其清产核资后的资产、负债、业务以及其他权利义务。

简单翻译一下

这家村镇银行不再单独存在,但它的存款、贷款和合同,并不是凭空消失,而是整体并入海南农商行这个更大的主体,未来由后者继续对接和履约。

监管批复同时要求海南农商行,按相关法规完成吸收合并的全部程序,并督促定安合丰村镇银行把法人机构终止的手续办完。对市场和存款人来说,这里面最重要的,是“谁接盘”“怎么接”,而不是“关没关门”这几个字面。

从一地小行,到全省统一法人

这次合并的接盘方——海南农村商业银行,和不少人印象里的“县里农商行”已经不是一个概念。

它是在2024年,在原海南省农村信用社联合社和全省19家市县法人农信社(农商银行)的基础上,通过“新设合并”的方式组建而成。换句话说,原来各地相对独立的农信体系,整合成了全省统一法人架构。

这一点有两个含义

一是监管和风险更集中、更可控。过去各县各市各管一摊,现在财务、风控、管理都归到一个统一法人之下,出了问题也更容易统一协调解决。

二是对普通人来说,银行体量变大了,抗风险能力和服务覆盖范围理论上也随之强化。

公开资料显示,海南农商行是全国首家按照“全省统一法人模式”改革成立的地方法人银行,其历史可以追溯到1951年的琼山区美兰椰子头信用社,扎根当地已逾70年。这种“从小社到大行”的演变,背后是农村金融体系从分散到整合的长期趋势。

目前海南农商行的基本盘是这样的

- 注册资本金220亿元

- 总行内设19个部门

- 机构网络总行营业部+18家一级支行,合计约440家营业网点

- 员工规模7000人左右

资产端的数据,更能看出这家银行在海南金融系统中的分量

截至2024年末

- 存款余额3300.35亿元

- 贷款余额1956.86亿元

- 总资产3826.47亿元

到了2025年末,也就是改革完成后的第一个完整会计年度,这些指标进一步上了一个台阶

- 资产总额4121.88亿元,同比增长7.92%

- 各项存款余额3446.64亿元,同比增长4.41%

- 各项贷款余额2073.85亿元,同比增长5.95%

规模层面,存贷体量在全省同业中持续居于首位。对同行来说,这是竞争压力;对监管来说,这是“压舱石”;对存款人来说,这意味着资金落在一家更大规模的机构里,安全感相对更高一些。

从“村镇银行时代”,走向“统一法人时代”

很多人对村镇银行的理解停留在“乡镇里的小银行”,但在监管视角里,它们是中小金融机构体系的重要一环,也是这几年改革重组的重点。

海南农商行的2025年年报提到一个关键信息

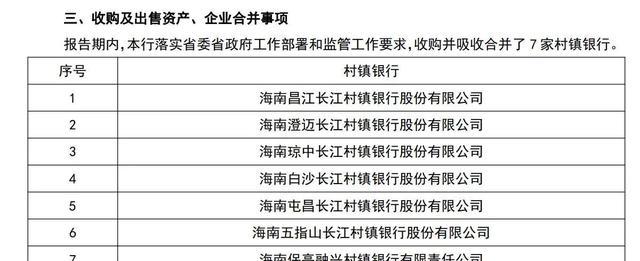

2025年,该行“认真贯彻落实省委省政府关于中小金融机构改革重组的决策部署”,平稳有序完成了7家村镇银行的改革重组工作。

这7家分别是

- 海南昌江长江村镇银行股份有限公司

- 海南澄迈长江村镇银行股份有限公司

- 海南琼中长江村镇银行股份有限公司

- 海南自沙长江村镇银行股份有限公司

- 海南屯昌长江村镇银行股份有限公司

- 海南五指山长江村镇银行股份有限公司

- 海南保亭融兴村镇银行有限责任公司

它们的共同特点是规模不大、区域集中、服务“支农支小”的定位明确,但在新一轮金融稳健要求之下,单打独斗的模式越来越吃力。

这次定安合丰村镇银行被吸收合并,可以看作是这一系列改革的后续延展。对监管来说,是在“把散点灯统一接到大电网”;对普通人来说,是慢慢从“村镇银行时代”走到“统一法人时代”。

回到定安合丰村镇银行这一家,看一下它的情况

- 成立时间2011年10月31日

- 注册资本7000万元人民币

- 所在地海南省定安县

在2022年12月,原中国银保监会海南监管局曾批复同意海南白沙农村商业银行增资控股定安合丰村镇银行,增资后白沙农商行持股比例达到90%。这一步,本质上是一次“先被区域农商行托底”的动作。

现在再被并入更大体量的海南农商行,表面上是股权结构继续调整,深层是监管在通过连续动作,把分散的中小机构纳入统一更稳的框架里。

对存款人、贷款户意味着什么?

很多人看到银行解散、合并的消息,第一反应是我的钱有没有事?我的贷款合同会不会变?

就这次事件来监管批复已明确海南农商行承接定安合丰村镇银行清产核资后的资产、负债、业务以及其他各项权利义务。一般情况下,这意味着

- 存款仍是银行负债的一部分,由承接方继续履行兑付义务,不是“说关就关,人就走了”。

- 贷款合同仍然有效,但贷款的“对接人”从原村镇银行,变成了海南农商行。按实践利率、期限等既定合同条款不会因为合并而随意改变。

- 业务服务网点、系统可能会有一段过渡期,业务办理路径需要适应一下,但目标是把原有服务接续下来,而不是让客户无从下手。

对本地企业和农户而言,更现实的一点是未来能不能继续拿到贷款?会不会“银行变大了就不愿意管小客户”?

从海南农商行披露的数据来它在“支农支小”上的倾斜力度并不小。2025年,全年投放贷款802.40亿元,同比增长9.1%。在涉农尤其是普惠涉农贷款方面,增量占全省增量的比重很高

- 涉农贷款增量占全省增量的87.84%

- 普惠涉农贷款增量占全省增量的68.70%

这些数字本身不能当成未来的保证,但至少说明一个现状

目前海南农商行的主要贷款投向,确实还是围绕“三农”和小微实体在布局,并不是一味转向大企业、城市项目。

盈利和风险,是另一条必须看清的线

银行规模大不等于没有压力。对一家承担全省中小金融机构整合重任的地方法人银行来说,盈利和风险控制是绕不过去的考题。

海南农商行2025年的盈利指标大致如下

- 营业收入82.04亿元,同比增长1.02%

- 其中净利息收入78.40亿元,同比增长3.35%,是在利差收窄的大环境下取得的增幅

- 拨备前利润45.99亿元,同比增加1.88亿元,增幅4.26%

- 在持续化解历史不良的情况下,实现净利润17.34亿元

- 不良贷款率2.79%

这组数据的含义是

利率环境整体下行、息差走窄的大背景下,靠传统利息收入赚钱变难,但它仍然保持了一定的增长,这说明其贷款规模和结构调整起到了支撑作用。

不良率在2.79%的水平上,不算低,但在大量承接中小机构资产、化解历史风险的条件下,这个数字需要结合当地经济结构来看。至少从披露的表达银行在主动消化历史问题的仍保持了盈利能力。

对于普通人来说,这些金融指标不是每天要盯着的东西,但它们决定了一件事你接触到的是一家“能持续经营”的银行,还是一家处在风险边缘、随时可能被重组的机构。

统一法人之后的“十五五”开局年

就在同一天,也就是6月30日,海南农商银行召开了2025年度股东大会。会上提到,2026年是“十五五”开局之年,这家刚统一法人不久的地方法人银行,在新规划周期里有几件事会是重点

- 在全体股东支持和监管指导下,继续依法合规经营

- 坚守“支农支小”和服务实体经济的定位

- 持续提升金融服务质量和风险管理水平

对普通人来说,宏观规划听起来有些远,但它往往会落到几个具体层面

未来几年,这家银行会不会继续在乡镇网点保留足够的服务?小微企业、农户拿贷款是否仍有通道?存款利率和产品会不会出现新的变化?风险控制是否会影响到某些客户群体的融资难度?

这些问题,短期内很难从一则公告里得到全部答案。但可以确定的是,监管正在推动的是一种“从多头散点到统一压舱”的路径把风险更分散、资本金更薄弱的中小机构,整合到资本相对充足、治理相对规范的统一法人之下,用更强的抗风险能力来托底地方金融稳定。

对已经在村镇银行存过款、贷过款的人来说,要关注的反而是操作层面的变化

- 自己账户、卡片、贷款在系统里的显示是否有变动

- 未来业务办理是继续在原网点,还是需要到海南农商行旗下网点办理

- 银行发出的任何变更通知,是否经过官方渠道确认

整体来这次定安合丰村镇银行的解散并被海南农商行吸收,是海南中小金融机构改革重组进程中的一个节点,而不是孤立事件。对当地金融生态而言,是一次结构调整;对普通人而言,是“你熟悉的那块牌子换了名字,但背后接盘的是一家更大的银行”。

后续要观察的,是统一法人模式在资产质量、服务下沉、风险防控三条线上,能不能同时站稳。如果这个模式跑通了专业股票配资网,类似的合并和重组还会继续发生,但声音会越来越少,更多人只会感觉到“身边能办事的银行没少,反而更集中、更规范了”。

启运配资提示:文章来自网络,不代表本站观点。

- 上一篇:网络配资平台 男女都将诞生新科大满贯!最冷法网谁能抓住机会?

- 下一篇:没有了

相关文章

热点资讯